閱讀摘要:證券分析

簡介:本書強調投資債券最重要的是保本而不應奢求利潤增加,並遵循四大準則:1-安全至上:發債體能依時支付利息、到期還款、發行人履行責任的能力;2-發債體承諾合約的能力應在市況惡劣的情況下量度;3-高息不足以彌補本金的損失,數學計算的回報未能按比例反映本金面對的風險程度;4-一套標準衡量安全與否:符合管制儲備銀行投資法規規定的具體數量標準測試,也需要注意發債體的信貸評級和資產負債表,因此不應勉強投資次等債券,應當耐心等候優質債券產品再出手。上述準則可作為價值型投資人的依循標準。

心得:投資的內在價值及安全邊際原則是書裡的重點,而投資者是人,會受貪婪、恐懼、壓力等情感或對牛市的瘋狂和熊市的消極而影響判斷,但設立一套標準去檢視投資的行為,無疑是堅守理性投資的原則。

總結(擷取自:班傑明.葛拉漢經典價值型投資法) 關於價值投資的方法:

- 盈餘價格比率是三A級公司債的兩倍以上。

- 本益比低於近五年市場最高本益比的40%,或本益比低於市場平均本益比10%以下。

- 股利獲利率至少是三A級公司債的三分之二以上。

- 股價是有形帳面價值的三分之二以下。

- 股價是可立即變現淨值(流動資產-總負債)的三分之二以下。

關於安全投資的方法:

- 總負債低於有形帳面價值。

- 流動比率>200%。

- 總負債小於可立即變現淨值。

- 獲利率近十年達200%,或十年內每年盈餘成長率平均7%以上。

- 近十年盈餘成長率為負5%以上年度不得超過兩年。

關於固定價值投資的兩三句話…

固定價值類證券債券4大準則:

- 安全至上:發債體能依時支付利息,到期還款,發行人履行責任的能力。

- 發債體承諾合約的能力應在市況惡劣的情況下量度。

- 高息不足以彌補本金的損失,數學計算的回報未能按比例反映本金面對的風險程度。

- 一套標準衡量安全與否,符合管制儲備銀行投資法規規定的具體數量標準測試,如用監管機構要求銀行遵守的投資準則。

關於債券投資具體標準的兩三句話…

- 債券是收益有限的投資:避免失敗而不是追求成功,選擇債券是篩選的過程非尋找或接納某隻債券,從明確的最低標準向上搜尋而不是最理想安全但難以接受的證券。

- 安全度不是以留置權(有無不重要)來衡量而是支付能力:企業實力和公司穩健,留置權不保證資產價值不會萎縮,因抵押資產價值與企業盈利能力有關,固定資產可變現價值會大貶值、難以接管變現這些抵押品(基本法律權益難行,只得到重組後公司的新證券)及時間耽擱。

- 無擔保債權證:只要企業實力雄厚,能履行承諾、支付利息,就與有按擔保債券同樣符合接納的條件;投資強大企業的無擔保債權證比弱勢公司的抵押債券更為穩健(投資最高收益證券-次級證券而非第一留置權債券),如果公司次級債券安全度不高,其第一按揭債券不會是理想的投資;第二按揭安全度不高表公司疲弱不會有優質證券。

- 除非次級證券有顯著優勢,否則應選高級留置權:甲公司總債項有足夠的保障且次級留置權收益率高於乙公司,債券收益率或優於乙公司債券保障:捨乙第一按揭債券而取甲次級留置權。

- 優先擔保債券:規模小,獲債務人系統中的重要資產擔保,並加入一系列的blanket mortgages,有第一留置權或第二第三按揭債券-非常安全但難保能在重組後安然無損(不宜沾手),工業類別投資只限於大企業(中小型工業企業不宜用債券融資)。

- 購買債券時應以經濟蕭條的表現為準則:公司規模大或營利遠高於債券利息為佳。

- 安全度基於行業的性質或保障程度:盈利能力不會大幅萎縮或抗跌能力強(錯誤:沒有行業可完全抗跌,只有受波動的程度有多少),需符合數量測試標準非質量測試標準。

- 行業性質的重要:反映不同行業的穩定度及投資者對不同行業利息覆蓋率的差異。

- 債券價格暴跌原因:公用事業長期過度舉債,如鐵路公司盈利的穩定程度被高估。

- 注重資產負債表:不應投資小規模公司發行的債券,因為當市場轉壞時,銀行不願意貸款給小規模公司。

- 中級及低級債券是次級債券,不應投資。

- 收益與風險間不存在數學關係:熱門程度反映投資者對風險的觀感,也受公眾對發行證券公司、證券的熟知程度(質量)及債券出售的容易程度(銷售能力)影響,因此,不會平均分佈於特定時間,而是集中於經濟蕭條期間。

- 所有未能符合最低安全要求的債券,不管收益多高、前景多吸引,都應排除在投資的範圍外,選擇符合儲備銀行或信託基金法定合資測試標準的債券,如紐約州法律規定:企業或政府的性質和地點,企業或證券的規模、證券的條件、償付能力與股息支付紀錄、盈利與利息要求的關係、資產價值與長期債務的關係及股本與長期債務的關係。

- 外國政府債券:考慮該國經濟政治的穩定度及還債券的誠意(不宜投資),最低規模要求-超過此標準可投資:市政府10000人、公用事業200萬美金、鐵路系統300萬美金、工業公司500萬美金。

- 常發行短期債券的公司:可能是他們的信用太差以致無法合理的利率發行長期債券。

- 低信貸評級機構往往以高票面息率來應付難關,但高票面息不足以彌補損失本金的風險。

- 資產負債表和收益表比股息支付更可知企業是否穩健。

- 優先扣除法:製造公司實力雄厚的假象,次級證券較高級證券獲更佳保障-不合理。

- 累計扣除法:次級債券利息不予考慮。

- 總扣除法:公司高級或次級留置權的盈利率皆相同,為可取的方法-總固定費用保障作為最低要求:公用事業1又3/4倍、鐵路2倍、工業3倍(一段時間:7年期或更長的平均值看盈利保障數字);股票價值與債券債務的最小比率:公用事業:1股票對2債券、鐵路1比1.5、工業1比1。

- 票面息對安全度的影響:安全度指持續支付利息的保證,必須用於整個利息費用。

- 低息債券有效期間,利率整體提升不影響公司支付利息的能力;利率調升:長期債券本金的安全度必受到負面影響(需買到期日短的債券)。

- 特別債券類型:安全度很大,程度視乎擔保債券的資產(大部分值得購買)。 1 設備債券:鐵路設備信託憑證-機車、貨車、客車所有權為抵押,以鐵路使用中的設備擔保(抵押資產有獨立再售價值),擁有雙重保護:舉債公司的信貸和經營成就及抵押車輛的價值。 2 抵押信託債券:以股票或其他債券為抵押擔保品,包括債務人公司本身或附屬公司的債券和股票。 3 房地產債券:抵押的土地和建築物價值-房地產按揭價值是持續經營價值、資產價值、相連租金價值(易被錯誤估值誤導:異常租金,過高建築成本,專門建築物缺點),投資人必須肯定:貸款金額不應超過資產價值的2/3,資產價值是近期的實際成本或是有經驗的房地商願意支付資產的公平價格;成本或公平價格無反映近期投機通脹且不能高於過往長期的價格水平:房地產債券第一按揭優於次級留置權。

- 高出利息費用的邊際利潤和股本的市場價值與債券債務總額的比例:反映持續經營能力-股權市場價值高出債務總額很多表安全。

- 收益債券等於股權:次等收益債券到期日長的性質與優先股相近,其市場價值視為股權。

- 兩個主觀因素:保養費用-如開支佔總收益32%以下,調整至假設的32%比率,檢查保障是否仍令人滿意;非經常股息收入:過多保養與附屬公司未分派盈利-低估實際盈利能力。

關於鐵路和公用事業債券之特殊因素的兩三句話…

- 公用事業特點是穩定程度,向大眾提供必須或獨家經營服務,如煤氣、電力、電話、供水公司。

- 確保折舊費用已在盈利中扣除:折舊準備金應佔總盈利12%。

- 購買鐵路公司債券,只須定量分析固定費用、保障比率和股權規模。

- 測試債券利息比率:所賺的固定費用;保障倍數:固定費用=總收益(扣除租金後淨收益與其他收益的總和)-淨收益(可用於派發股息的收益餘額)倍數=總/總-淨。

- 淨扣減項目保障倍數:淨扣減項目=鐵路營業收益(與除稅後淨收益相同:總收入減營業費用及稅項)-淨收益;倍數=鐵路營收/鐵路營收-淨收益;如果總收益超過除稅後淨收益:採固定費用測試,如相反則採扣減項目測試。

- 固定價值投資最低數量要求:債務人規模-利息保障-資產價值-股票市場價值 公用事業:總收益2000000-債券7年平均數1 3/4倍-x-債券債務的50% 鐵路公司:3000000-2倍-x-66 2/3% 工業公司:5000000-3倍-x-100% 房地產公司:x-2倍-資產公平價值需較債券金額高出50% 投資信託:採用資產市場價值,相同比率-x

- 工業企業:流動資產倉位與財務實力有關-現金、可出售證券、應收帳款、庫存商品(有遠多於流動負債-短期內應付的所有債務的流動資產);營運資金為流動資產淨值:標準為營運資金,至少相當於債券債務總額。

關於優先股投資(收益債券和保證證券)的兩三句話…

- 累積-優先股派息完全由公司董事決定,而債券利息是強制支付:優先股必須超出安全債券的最低標準,以抵銷在股息分派決定面的風險(極少數符合);非累積優先股(重組企業發行)弱點:日後無法收取過去曾停止派發的股息。

- 收益債券介於普通股和優先股間,幾乎都在重組公司發行,牽涉次級信貸地位的公司,投資級別低,可為公司節省所得稅(降低股票面值以減少轉讓稅),適用優先股投資標準。

- 擔保債券:安全度取決於擔保人的財務狀況,如擔保利息、股息、本金條款則安全度高,聯合擔保與多重擔保比單一公司擔保安全。

- 除非母公司承擔附屬公司債券的責任,否則不能根據母公司的表現購買無擔保附屬公司的債券。

- 破產公司證券的賣出價低於公平價值:補償債券持有人損失的方法是直接賦予他們對公司的表決控制權。

- 自願重組計劃:降低固定利息費用並延長即將來臨的到期日。

- 流動資產淨值與長期債務的充足比率為選擇工業債券的準則,投資信託債券抵押品市值需高於所欠金額若干百分比的水平:資產價值與長期債務比率125%-150%、現金股息140%-150%。

- 優先股投資標準: 固定費用和優先股股息總和(最低平均盈利保障)-股票與價值比 公用事業:2倍-1.5債券及優先股比1次級股票;鐵路公司:2.5-1:1 工業公司:4-1:1.5

- 償債基金:定期清償部份高級證券:安全、容易在到期日時還款(當債品是遞耗資產如礦業,更需償還基金)。

- 優先股權力:投票推選董事或獲得與普通股同等的投票權。

- 維持充足次級資本為一項重要的保障條款,提高安全邊際防跌或轉換證券。

- 美國儲備債券是合適的固定類投資;推薦售價低於流動資產值或清盤價值的普通股,高利差表高息債券價格便宜,可買入,利差縮小該賣出。

- 以低價沽出大量股票有投機利益:百分比波動較大。

- 特權證券:有對固定金額的本金和收益的優先要求權及可轉換權(高級證券轉成普通股的權力)、分紅權(視乎派的普通股金額而定的額外獲利)、認購權(按規定價格數量期間內購買普通股);不佳的理由:只有小部分符合穩健投資的標準,可轉換往往用來補償安全度的不足,賺錢盈利的條件限制。

- 特權高級證券賣出價接近或高於面值,必須符合固定價值類投資的標準或普通股投機的標準才可買:溢價超過25至35%就可出售(非轉換至股票),因會放棄優先權及對本金和利息的無限制要求權。

- 特權範圍:每美元投資可得多少分攤盈利或投機利益,特權與可變現盈利的接近程度(普通股股息接近高級證券分派額外股息的水平,價值高);特權期限(長期為佳)轉換價格:相等於100美元可轉換證券的普通股價格;轉換平價或水平:相當於可轉換證券特定價格的普通股價格;可分紅:沒時限和合理的金額是分攤盈利特權中最有價值的類型,可增加收益且不用改變原來高級證券持有人的地位。

- 可分拆投機的好處:認股權與不附認股權證的債券優先股完全分拆,可轉換債券需投放在每股普通股的現金要高,有購股權證的投機市場證券通常以大幅溢價出售;附認股權證證券有可贖回條款,可只要出售部份證券(多選擇,且可轉換證券必須整隻出售)。

- 可轉換證券有效條款轉變:調低轉換價格,保障免受攤薄的影響及為公司利益調高轉換價格的滑準法。

- 攤薄:普通股數量增加,但公司資產和盈利能力沒有提升,普通股價值被攤薄-分拆、股息分配、低價認購、購置資產或服務而發行股票所致;如因攤薄造成每股下跌,可轉換證券標準的反攤薄條款可按比例調低:c表轉換價格、o表已發行的股票數目、n表擬發行新股票數目、p表擬發行股票的發行價格:新轉換價格=co+np/o+n。

- 如果可轉換證券以高於面值出售,溢價部份會因新發行證券或派發特別股息而減值。

- 滑準法:縮短特權的有效期限,降低選擇權的真實價值,使普通股股東受惠。

- 可分拆的股份認購權往往以高於可即時變現價值的溢價出售,不可分拆的原因:不願看到不附認股權證債券的價格過低,反映公司的信貸狀況很差。

- 分紅型證券算法:所賺固定利息或股息的倍數,按分紅特權可供分派的每股或每債券數額。

- 可轉換債券或優先股的價值與普通股相同時,兩種證券可說是平價出售;當高級證券價格高於平價,可說是以溢價出售,差額稱為價差,反之為折價;當可轉換證券獨立投資價格出售且接近轉換平價,普通股轉成可轉換高級證券,很實用。

- 對沖:買入可轉換證券並以平價沽空相對的普通股,如果升勢持續,可轉換高級證券以輕微損失(原來的價差及持有費用)結束交易;市場下挫,可取消運作,沽出高級證券並買回普通股而獲得豐厚盈利(作為防範其他金融證券風險的保障工具)。

- 考慮因素:借入用於沽空的股票和無限期維持短倉的能力,建立持倉最初成本,包括價差和佣金、維持持倉成本(長倉的利息費用,短倉的股息、支付股價的溢價、再借入股票的印花稅減去長倉證券,應收股息或利息和短倉的合理利息貸記的方式出現的對沖項目)、最大盈利與損失。

- 買入可轉換證券,同時沽出一部分(一半)有關的普通股,此舉最有機會獲利:高級證券需穩定(短期優質可轉換債券),能保持平價;普通股價格漲跌波動劇烈:附有購股權證的證券用作對沖操作的工具。

- 低價債券或優先股與公司表現疲弱衰退有關。

- 流動資產淨值高於低價債券總額數倍,本息償還機會高,可投機;營運資金高於債券許多倍為安全。

- 高級證券最高估值法則:如普通股又高級證券的地位且無未償還的次級證券,高級證券的內在價值不可能超過普通股的價值,因為未支付的股息不能增加公司證券的總價值,只會影響普通股和優先股佔總價值的百分比;累積股息是普通股和優先股價格上漲的原因。

- 單一的股本證券相等於任何優先股及普通股價值的總和。

- 公式兩邊表相等事物,為每家公司的總值:這表面關係可能不成立,因優先股加普通股的資本結構比單一普通股更有優勢。

- 當優先股或債券不值其市場價格時所用:最高估值法則;假設甲公司=乙公司,甲公司優先股p和普通股c,乙公司只發行普通股c',公式:p+c=c'價值。

REFERENCE: http://www.tej.com.tw/twsite/tejweb/tw/product/explain/T0107.htm

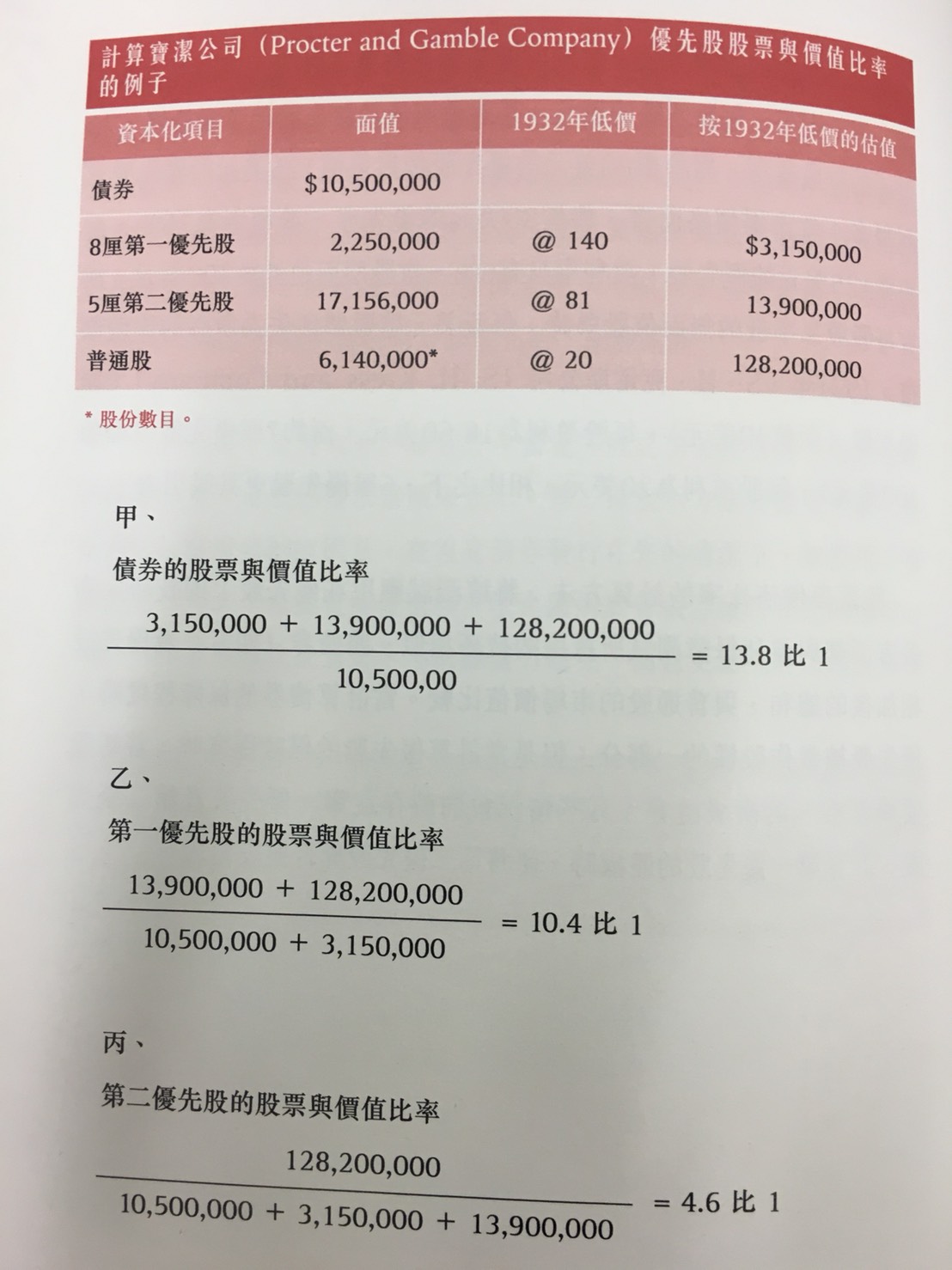

[caption id=”attachment_404” align=”alignnone” width=”493”] 附錄:優先股股票與價值比率[/caption]

附錄:優先股股票與價值比率[/caption]

上述喜愛的段落及句子皆節錄自:

書名:證券分析 作者:Benjamin Graham 出版:商務印書館